2026.06.22

メタバース地方税の基礎と実務対応ガイド

- バーチャルオフィス

メタバース地方税は、仮想空間ビジネスが広がる中で、見落とされがちな新しい論点です。課税根拠が曖昧なまま事業を拡大すると、後からまとまった追徴を受ける可能性があります。

特に、NFT販売やバーチャルオフィス提供、メタバース内イベント運営などは、所得課税だけでなく、住民税や事業所税などの地方税との関係整理が欠かせません。国や地方自治体もデジタル経済への課税を検討しており、今後ルールが急速に整備されることが予想されます。

この記事では、最新の公的資料やメタバース関連の投資・地方税電子化の動き、そしてSWiseのようなバーチャルオフィスの利用実態を踏まえつつ、メタバース地方税の基礎、具体的な課税イメージ、自治体と企業それぞれの対応策を、実務目線で整理して解説します。

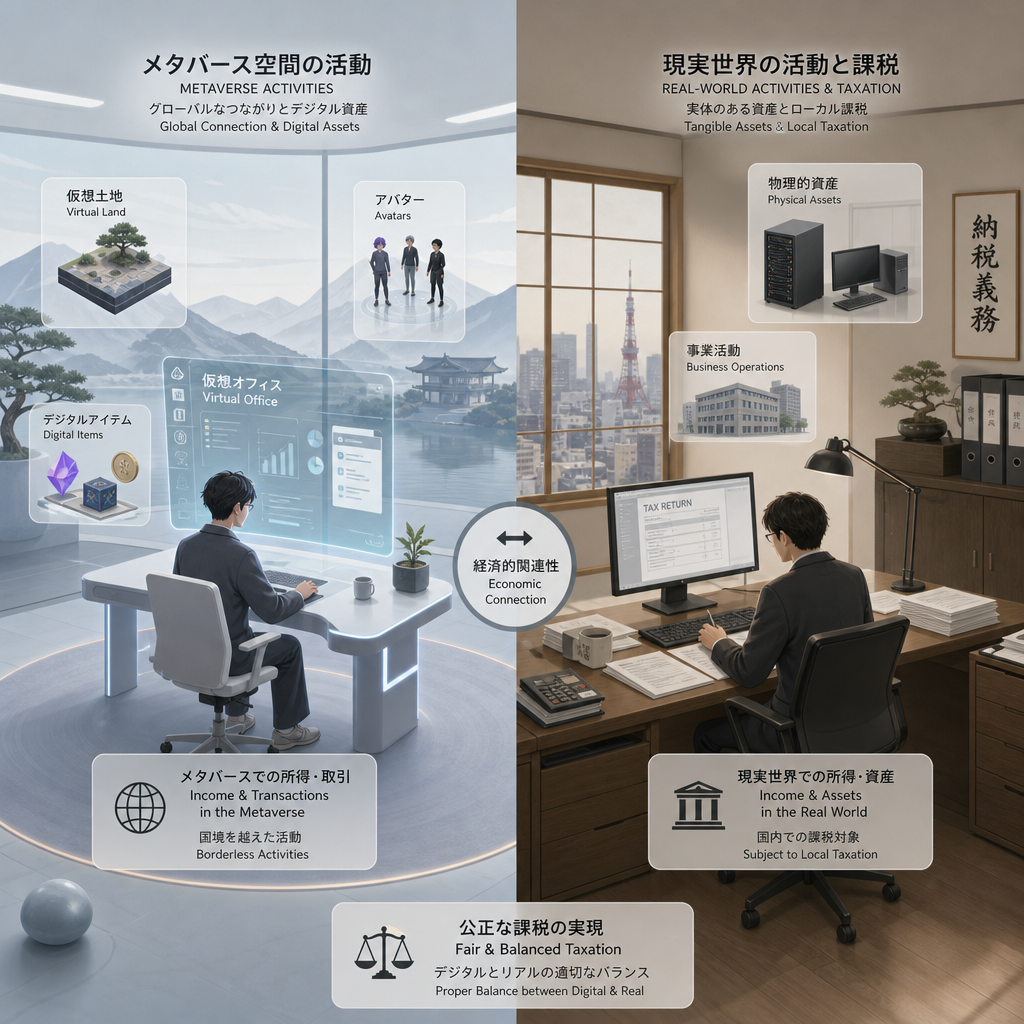

メタバース地方税とは何かを整理する

メタバースで何が「課税対象」になり得るのか

メタバース地方税を理解する第一歩は、何が課税の対象になり得るかを整理することです。現行法上、メタバース専用の税は存在せず、既存の地方税法をどのように当てはめるか、という発想が基本になります。仮想空間の収益や資産も、実体経済と結び付いた瞬間に課税の射程に入ります。

具体的には、メタバース内でのデジタルアイテム販売収入、バーチャルイベントの参加費、広告表示料、そしてバーチャルオフィス利用料などが代表的な収益源です。これらはまず法人事業税や個人住民税の所得計算に反映され、その上で事業所の所在に応じて各種の地方税が関係してきます。

加えて、メタバース関連の投資信託や株式から得た配当・譲渡益も、地方税の対象となる点は押さえておきたいところです。ニッセイ・メタバースワールドのような投信では、目論見書内で普通分配金に所得税および地方税がかかる旨が明示されており、仮想空間ビジネスへの投資でも既に地方課税が組み込まれています。

- 収益そのものは所得・法人課税の基礎になる

- 所在地の概念をどう定義するかが地方税の肝

- メタバース関連ファンドの分配金にも地方税がかかる

「新税」ではなく既存税の延長線上にある

メタバースという言葉から新しい税が生まれる印象を持ちがちですが、実務的には既存の地方税の解釈問題として整理されます。これは、デジタル化全般への課税を議論する政府税制調査会でも繰り返し強調されているポイントです。

地方税の基本構造とメタバースとの接点

メタバース地方税を考えるには、地方税の基本構造を押さえておく必要があります。地方税は、大きく「個人・法人の所得にかかる税」「資産にかかる税」「消費・取引にかかる税」に分けられ、それぞれの課税客体や納税地のルールが異なります。メタバースはこの全てに、じわじわと接点を持ち始めています。

まず所得に関しては、メタバース事業で得た利益が住民税・法人住民税・法人事業税の課税対象です。続いて資産では、仮想空間関連の設備やソフトウェアが償却資産税の対象になり得ます。そして消費・取引では、地方消費税や入湯税に似た独自課税を構想する自治体も出てきており、将来的なメタバース利用料への上乗せも議論の俎上に載る可能性があります。

重要なのは、どの時点でメタバース上の活動が「特定の自治体と結び付いた経済活動」とみなされるかです。例えば、SWiseのようなバーチャルオフィスを通じてオフショア開発を行う場合でも、サーバー所在地だけでなく、運営主体の本店所在地や従業員の居住地が地方税の紐付けに影響します。

- 所得・資産・消費に分けて整理すると理解しやすい

- 「どの自治体と結び付くか」が最大の論点

- バーチャルオフィスの利用実態も判断材料になる

eLTAXに見る「電子化された地方税実務」

地方税共同機構が運営するeLTAXは、地方税手続きを全国的に電子化してきました。固定資産税や償却資産税の電子申告も拡大しており、デジタル空間で生まれる取引・資産に地方税を対応させるインフラは、すでに整いつつあるといえます。

メタバースビジネスに関わる具体的な地方税

住民税・事業税:拠点なき事業の「住所」をどう見るか

メタバース事業における住民税・事業税では、「どこで稼いだ所得か」をどう判定するかが実務上の焦点です。現行法では、法人は本店・支店所在地、個人は住所地を基準に課税されるため、仮想空間内の土地や店舗に独自の「所在地」が認められているわけではありません。

しかし、バーチャルオフィスを活用したオフショア開発のように、日常的な業務がメタバース空間で完結する事例が増えれば、事業実態と登記上の所在地が乖離していきます。その場合でも、少なくとも現状では、登記・住民票ベースの所在自治体が住民税や法人事業税の主たる課税主体となります。

実務家としては、メタバース空間内の活動履歴だけでなく、SWiseのようなツールで自動記録された勤務状況データも含め、どの自治体のサービス・インフラに実際に依存しているかを証拠として残しておくことが重要です。将来、税務争訟となった際の判断材料として意味を持つ可能性があります。

- 現行法は「住所・本店所在地」ベースで課税

- バーチャル空間で完結する業務でも原則は変わらない

- 利用ログを残し、事業実態を説明できる状態にする

自治体間での「取り合い」が起こり得る

メタバース関連企業が急成長すると、雇用や税収を狙う自治体が誘致合戦を行います。将来的には、本店所在地だけでなく、バーチャル拠点への投資に応じた税収配分など、新しいルールが検討される可能性も否定できません。

固定資産税・償却資産税:仮想空間の設備も課税対象か

メタバース地方税の中で、特に誤解が多いのが固定資産税や償却資産税との関係です。結論から言えば、純粋な「仮想土地」やアバターなどのデジタルアイテムは、現行の固定資産税の課税客体には含まれていません。一方で、それを支える現実世界のサーバー・ネットワーク機器・開発用PCなどは、従来通り償却資産として課税され得ます。

資産評価システム研究センターの資料によると、償却資産に関する電子申告等の利用率は着実に高まっており、地方税法の改正により、都道府県知事・総務大臣配分資産や大規模償却資産の申告もeLTAX経由で行えるようになっています。これは、全国に分散したデータセンター設備を一元的に把握し、適切に課税するためのインフラ整備といえます。

メタバース事業者としては、オンプレミスのサーバーかクラウドか、どの自治体に所在する設備をどの程度利用しているかを明確にし、固定資産税・償却資産税の対象となる資産を正しく分類することが求められます。クラウド利用であっても、リージョン選択が税務上の議論になる可能性もあります。

- 仮想アイテム自体は固定資産税の対象外

- 現実世界のサーバー等は償却資産税の対象

- eLTAXにより広域的な資産課税が容易になっている

サーバーの所在情報を整理しておく

複数のクラウドベンダー・データセンターを利用する場合、どの地域にどの程度の設備投資が紐付いているかを一覧化しておきましょう。これは会計・税務だけでなく、BCPや環境対応の観点からも有用な情報となります。

自治体が直面するメタバース地方税の課題

税収確保と産業振興のバランス

自治体にとってメタバース地方税は、新たな税収源であると同時に、産業振興とどう両立させるかという難しい課題を突き付けます。税率を上げれば短期的な税収は増えますが、成長分野の企業を他地域に逃してしまうリスクも高まります。

例えば、酒田市が示しているように、地方都市では人口減少や物価高騰への対応として「若者が就きたいと思う仕事の創出」と「デジタル技術の活用」が重要な柱になっています。メタバース産業はこの両方を満たす可能性があるため、重い税負担で芽を摘むより、適度なインセンティブを用意する戦略が現実的です。

具体策としては、バーチャルオフィスやメタバースイベントを活用した雇用創出に対する補助金、eLTAXを活用したオンライン完結型の税務手続き、メタバース関連の設備投資に対する固定資産税の軽減措置などが考えられます。SWiseのようなプラットフォームと連携し、地域内外の人材をつなぐ拠点として位置付けることも有効です。

- 税収確保だけを追うと企業が流出しやすい

- メタバースは若者雇用とDX推進の切り札になり得る

- インセンティブと税制優遇の組み合わせが鍵

「実証実験+税制優遇」というセットで設計する

自治体は、メタバース関連企業と共同で実証事業を行いながら、一定期間の税負担を軽減するスキームを検討するとよいでしょう。成功事例を作り、他地域との差別化を図ることで、長期的な税収増につなげる発想です。

課税インフラのデジタル対応と人材不足

メタバース地方税を実務として扱う上で、自治体の課税インフラと人材体制は大きなボトルネックです。地方税共同機構のレポートが示す通り、eLTAXの拡張で電子申告は急速に整備されていますが、実務現場ではなお紙文化や属人化が根強く残っています。

また、国の税制調査会で議論されているように、デジタル経済に対応できる税務人材は全国的に不足しています。メタバースやNFT、暗号資産に関する基礎知識がないと、申告内容を検証することさえ難しいため、都市部と地方の対応力格差が拡大する懸念があります。

そこで有効なのが、バーチャル会議やオンライン研修を通じた広域的な人材育成です。SWiseのようなバーチャルオフィスを活用すれば、自治体職員同士がアバターで気軽に相談し、中央省庁や専門家との勉強会も日常的に開催できます。オフライン研修よりも頻度を高めることで、デジタル課税に強い組織を育てやすくなります。

- eLTAXは整備されつつも現場はまだ紙文化が残る

- デジタル経済に詳しい税務人材は全国的に不足

- バーチャル空間を使った継続研修で格差縮小を図れる

メタバース活用の先進自治体を横串でつなぐ

既にメタバースの導入を検討・実施している自治体同士が、バーチャル空間で常時つながるネットワークを構築すると、成功・失敗事例の共有が加速します。地方税の運用もそこで議論されれば、標準的なベストプラクティスが生まれやすくなります。

企業・事業者が取るべきメタバース地方税対策

メタバース事業の「税務マッピング」を行う

企業・クリエイターにとって、メタバース地方税への最初の一手は、自身のビジネスモデルを税務の言葉でマッピングし直すことです。どこで、誰に、何を提供し、どのように対価を受け取っているのかを整理し、それぞれがどの地方税に接続し得るのかを一覧化します。

例えば、SWiseでオフショア開発チームを組成し、メタバース空間で常時コミュニケーションを取りながら受託開発を行う場合、本社所在地の法人住民税・事業税に加え、開発メンバーの居住地の住民税、利用しているデータセンターの所在自治体の固定資産税など、複数自治体との接点が見えてきます。

このマッピング作業を通じて、どの自治体にどれだけの説明責任が生じるか、税務調査が入った場合にどのログや契約書を示せば良いかが明確になります。税理士に相談する前の整理としても有用で、相談コストの削減にもつながります。

- ビジネスモデルを税務視点で分解・整理する

- 本社所在地・メンバー居住地・設備所在地を可視化

- 相談前に整理することで専門家費用も抑えられる

SWiseのデータを「働き方の証拠」として活用

SWiseは出勤状態や業務状況を自動でデータ化できるため、どのメンバーがどこから、どの時間帯に働いていたかの証跡になります。リモートワークの実態を示す資料として、地方税の納税地や事業所認定を巡る議論にも活用できます。

専門家・自治体との早期コミュニケーション

メタバース地方税は、まだ裁判例や詳細な通達が十分に蓄積されておらず、グレーゾーンが多い分野です。そのため、疑問点を抱えたまま独自判断を続けるのではなく、早期に税理士や自治体の税務担当とコミュニケーションを取ることが重要です。

政府の税制調査会の議事録でも、デジタル化が進むほど新しいビジネスモデルが生まれ、従来の税制とのギャップが大きくなる懸念が繰り返し指摘されています。だからこそ、個別事案については「こういうビジネスを始めたいが、現行法ではどのように扱われるか」と素直に相談し、見解を文書で残しておくことがリスク管理になります。

SWiseのようなバーチャル空間を活用すれば、自治体・専門家・企業がアバターで一堂に会するオンライン説明会や個別相談会も実施しやすくなります。場所の制約がないため、地方の小規模事業者でも、都市部の専門家の知見を取り入れやすくなり、地域間格差の縮小にも貢献します。

- グレーゾーンだからこそ早めの相談が重要

- 税制調査会でもデジタル経済と税制のギャップが問題視されている

- バーチャル空間を活用した三者協議が有効

文書回答・メール記録を残す習慣を付ける

税務署や自治体の窓口から得た口頭の回答は、後から証拠として残りません。メールや書面で見解をもらう、オンライン会議の議事録を作成するといった習慣を付けておけば、将来の税務調査や担当者交代時にもスムーズに説明できます。

今後のメタバース地方税の展望とSWiseの位置付け

国・自治体レベルで想定される制度設計の方向性

メタバース地方税の今後を展望すると、大きく三つの方向性が見えてきます。第一に、既存税制の解釈を積み上げる形で、通達やQ&Aを通じて事例ベースのルールが整備されること。第二に、国と地方の税収配分を見直し、デジタル経済に適した新たな連携スキームを構築すること。第三に、メタバースを含むデジタル空間に特化した新税の創設です。

ただし、海外を見ても、純粋にメタバースだけを対象とした地方税はまだ少数です。国レベルではデジタルサービス税のような動きがありますが、地方税については、まずは既存の固定資産税・住民税・事業税をどのように適用するかの議論が先行すると考えられます。その意味で、「メタバース地方税」は新税というより、新しい適用場面を指す言葉と捉えるのが現実的です。

こうした中で、自治体は税制だけでなく、メタバースを活用した行政サービスや議会運営、地域コミュニティ形成も同時に検討しています。議会会議録などでも、メタバースの導入可能性が取り上げられており、税制だけに閉じない、包括的な地域戦略の一要素として位置付けられつつあります。

- 短期的には既存税制の解釈・通達が中心

- 国と地方の税収配分見直しが中長期のテーマ

- メタバースは税だけでなく行政・議会・コミュニティにも関わる

海外動向と投資商品の情報も参考になる

ニッセイ・メタバースワールドのような投資信託のレポートには、世界のメタバース市場の規模予測や主要企業の動向が整理されています。これらは税制議論そのものではありませんが、どの領域に大きなお金が動くかを知る材料になり、将来の課税対象のイメージを掴むのに役立ちます。

SWiseが示す「課税されるメタバース」のリアリティ

SWiseは、オフショア開発を加速するバーチャルオフィスとして、現実に近いコミュニケーションと勤怠データの可視化を実現しています。アバター同士が近づくだけで会話が始まり、多言語のリアルタイム字幕翻訳や自動議事録生成ができるため、国境や拠点を超えたプロジェクトが日常的に運営されています。

このような環境では、社員の「出勤状態」や「業務状況」がリアル以上に細かくデータ化されるため、どの国・どの自治体でどれだけ働いたかをかなり正確に追跡できます。これは、将来的にメタバース地方税の納税地や税収配分を決める際の、客観的な証拠として機能し得る情報です。

言い換えれば、SWiseが描くバーチャルオフィスの世界観は、「透明性の高いメタバース課税」が可能な未来像でもあります。企業にとっては税務リスクを管理しやすくなり、自治体にとっては、実際のサービス提供量に応じて税収を受け取れる公正な仕組みを構想しやすくなります。メタバース地方税の議論は、このようなテクノロジーの進化と不可分だという点を押さえておくべきでしょう。

- SWiseは勤怠・業務データをリアル以上に可視化

- どこでどれだけ働いたかを示す客観的な証拠になり得る

- 透明性の高いメタバース課税のインフラとしても機能する

今からできる「税務フレンドリーな使い方」

SWiseのログ設計やルーム構成を、将来の税務説明を意識して行うことで、メタバース地方税への備えを進められます。例えば、拠点ごとにフロアを分ける、プロジェクト単位でルームを作るといった設計は、後から業務実態を説明しやすくする工夫になります。

まとめ

メタバース地方税は、新しい名前ながら中身は既存の地方税制をデジタル経済にどう当てはめるかという問題です。所得・資産・消費のそれぞれでメタバース特有の論点が生まれつつあり、eLTAXやバーチャルオフィスなどのインフラ整備と歩調を合わせて、国と自治体、企業・個人が実務ルールを形作っていく段階にあります。

要点

- メタバース地方税は新税ではなく、既存地方税の新しい適用場面と捉えるのが実務的

- 住民税・事業税・固定資産税など、どの税目と結び付くかをビジネスごとにマッピングすることが重要

- 自治体は税収確保と産業振興のバランスを取りつつ、eLTAXやメタバースを活用した行政DXを進める必要がある

- 企業・クリエイターは、SWiseのようなツールで業務実態を可視化し、専門家・自治体と早期にコミュニケーションを取るべき

- 今後の制度設計は、データに基づく公正な税収配分と、成長分野への適切なインセンティブの両立がカギになる

自社のメタバース活用が、どの地方税とどのように関わり得るかを、この機会に一度棚卸してみてください。その上で、SWiseのようなバーチャルオフィスを活用しながら、税理士や自治体とオンラインで対話を重ね、実務に即したメタバース地方税対策を早期に構築していきましょう。

よくある質問

Q1. メタバース内の土地や建物に固定資産税はかかりますか?

現行法では、メタバース内の仮想土地や建物は固定資産税の課税客体とされていません。ただし、それを支える現実世界のサーバーやネットワーク機器、開発用PCなどは償却資産として固定資産税・償却資産税の対象となり得ます。

Q2. メタバースで稼いだ収入にはどのような地方税がかかりますか?

メタバースで得た収入は、まず所得税・法人税の課税対象となり、その結果として住民税や法人住民税・法人事業税が発生します。納税地は、個人なら住所地、法人なら本店・事業所所在地が基本で、メタバース空間内の所在地は現時点では直接の基準になっていません。

Q3. 自治体はメタバース地方税で新たな税金を作るのでしょうか?

短期的には、既存の地方税をメタバースにどう適用するかの解釈や運用が中心になると考えられます。将来的にメタバース利用料などに着目した独自税が構想される可能性はありますが、国と地方の税収配分や国際的な議論も絡むため、慎重な検討が必要です。

Q4. メタバース事業者として、今すぐできる地方税対策は何ですか?

自社のビジネスモデルを税務視点でマッピングし、どの自治体とどの税目に接点があるかを整理することが第一歩です。その上で、SWiseのようなツールで業務実態を可視化し、税理士や自治体に早めに相談して見解を文書で残しておくと、将来のリスク軽減につながります。

Q5. バーチャルオフィスを使うと地方税の負担は軽くなりますか?

バーチャルオフィスを使うこと自体が直接の減税要因になるわけではありません。ただし、オフィス賃料や通勤費の削減などでコスト構造が変わり、結果的に所得水準や投資の仕方が変化することで、地方税負担の構造も変わる可能性があります。業務実態がデータで可視化される点は、納税地や税務リスクを整理するうえで大きなメリットです。

参考文献・出典